在越南投资设厂、开展生产,原材料或设备的进口是关键第一步。清关流程涉及法律、估价、物流及税务多个环节,稍有疏忽就可能面临退港、补税、罚款甚至刑责。本系列文章将详细梳理越南清关实务操作要点,力图帮助企业规避常见风险。

一、越南进口流程全景图

无论是原材料还是设备,货物进入越南大致流程如下(如图示):

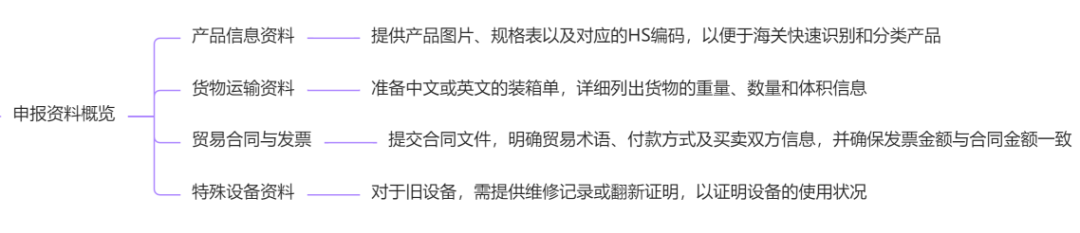

1.准备报关材料:装箱单、发票、采购合同、HS编码、产品图文说明;

2.电子申报预审:提交越南海关系统(VNACCS),初步估价与审查;

3.清关查验;

4.缴税放行;

5.提货送厂;

二、二手设备进口合规攻略

越南原则上禁止二手设备进口,尤其担心旧产能转移,仅在以下情况下例外:

高科技精密设备(如半导体生产线);

合规翻新、可提供检验证书的设备。

建议进行如下合规操作,保证设备顺利清关:

设备状态:可翻新但不能伪装新机;避免“刷漆冲关”

报关材料:提供原产地证明、真实采购合同、技术参数

报价策略:接近市场公允价格,解释价格差异原因

拆分申报:可将设备按模块零部件形式进口,规避整机监管

进口主体:建议用有进出口权的正规越南法人进行申报

案例警示:某科技公司二手设备因报关造假被越南胡志明港两次退港,后经重新估价才完成入关,损失巨大。

三、海关估价机制与风险控制

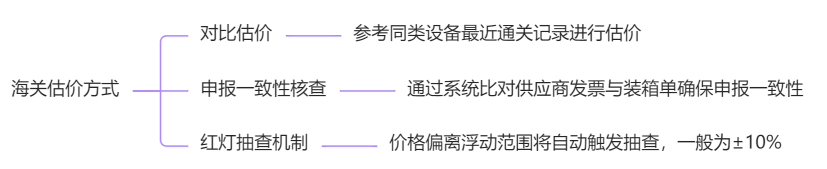

首先,越南海关估价方式有三种:第一,对比估价,通过参考同类设备最近的通关记录,海关工作人员可以对进口商品进行估价,以确保申报价格的合理性;第二,申报一致性核查,为了确保申报信息的准确性,海关会通过系统自动比对供应商提供的发票与装箱单上的信息,以检查是否存在不一致的情况;第三,红灯抽查机制,当商品申报的价格与市场平均价格出现较大偏离,浮动范围超出了一般标准(通常设定为±10%),海关将启动红灯抽查机制,对相关货物进行详细检查,以防止走私和逃税行为。(如图示)

其次,为了确保货物顺利通关,减少不必要的延误和罚款,以下是一些重要的风险控制建议:一是在货物报关前,务必提前向海关详细说明货物的价格构成,包括成本、运费、保险等各项费用,并对价格偏差的合理性进行充分的解释和证明;二是选择合作的清关公司时,应确保该公司具备丰富的价格申报经验,能够准确无误地处理报关文件,避免因申报错误导致的风险;三是,确保所有报关单证,包括发票、合同、付款凭证等,内容上保持一致,避免出现任何矛盾或不一致的信息,以免引起海关的怀疑和审查。

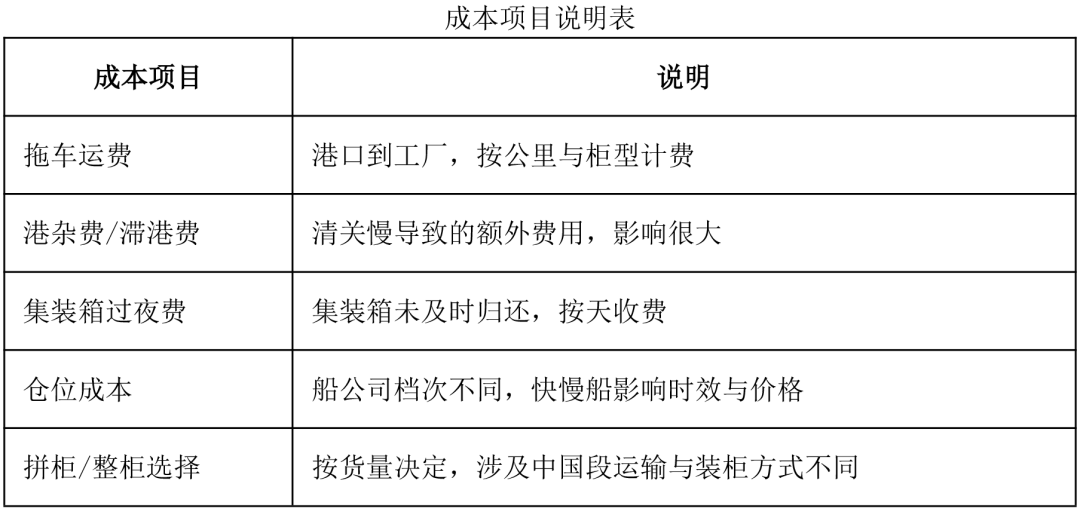

最后,在越南清关不仅仅是报关,更涉及复杂物流安排,在物流环节需要重点注意的事项是控制成本构成。

特别需要注意的是:对于前往越南的货物,可以利用海上提前电子清关服务,这样可以在航运途中就开始进行申报工作,从而提高效率;如果您选择了“门到门”的服务模式,请务必详细询问服务提供商,确保他们提供的服务包括了清关、提货以及上门拖车等环节,以避免后续可能出现的任何不便或额外费用;对于钢材等大宗原材料的运输,采用水运与河运相结合的方式,可以有效节约成本,因为这种联动运输方式通常比单一的运输方式更加经济实惠。

四、警惕“货代金融”潜在风险

在跨境贸易领域,“货代”角色正经历悄然转变。以越南市场为例,部分货代公司已突破传统运输服务边界,深度介入“类供应链金融”业务。这类操作虽看似提升了贸易便利性,却暗藏多重法律风险,需引起跨境企业高度警惕。

当前越南货代的“类供应链金融”操作主要呈现以下特征:

1.代缴税款的法律越界,货代公司以“税务优化”为名,代进口方直接向越南海关缴纳关税及增值税。表面上简化了客户流程,实则可能构成间接税务代理。根据越南《海关法》第38条,税务申报主体应为实际进口商,货代代缴行为若缺乏明确授权文件,可能被认定为“虚构交易主体”,触发税务欺诈调查。

2.进口资质挂靠的合规漏洞,货代通过关联的越南本地公司为客户“代理申报”,使实际进口方隐藏于幕后。此类操作涉嫌违反越南《商业法》第52条关于“企业资质真实性”的规定。一旦挂靠公司因税务问题被越南海关列入“风险名单”,所有以其名义申报的进口业务将面临100%开箱查验,导致货物滞留风险激增。

3.资金对敲与外汇管制冲突,货代为客户提供“美元收付款通道”,通过越南本地账户进行资金对敲,规避中国外汇监管。这种操作可能触犯中越两国法律:中国《外汇管理条例》明确禁止“地下钱庄”式资金跨境,越南《外汇法》第23条亦要求企业通过合规银行渠道结算。2024年,某中资企业因通过货代对敲资金500万美元,被越南国家银行处以交易额15%的罚款。

三大核心风险场景与案例警示

1.税务稽查风险:发票与货值的蝴蝶效应。货代常以“包税”模式吸引客户,通过虚增或虚减货值调整税费。例如,将实际货值10万美元的电子产品申报为5万美元,差额部分以“服务费”名义收取。一旦越南税务局通过大数据比对发现申报异常(如物流轨迹与申报货值不匹配),将触发反避税调查。

典型案例:2023年,河内海关对某货代代理的300批次进口货物展开稽查,发现其中62%存在货值低报问题,涉事货代及其客户均被追缴税款并处罚款,累计金额达280亿越南盾。

2.清关壁垒风险:风险抬头企业的连锁反应。越南海关建立“企业风险评级系统”,对被认定为“高风险”的进口主体(如货代挂靠公司)实施严密监控。根据越南海关第113/2020号公告,风险企业再次清关时需额外提交12项证明文件,通关时间从平均2天延长至15天以上

实务案例:某纺织企业通过同一货代的越南公司进口原料,因该公司被列为“风险抬头”,导致后续5批次货物滞留港口,直接损失达120万元人民币,还引发下游工厂停工索赔。

3.成本陷阱风险:低价运费背后的合规代价。货代常以低于市场30%的运费吸引客户,却在服务费中设置隐性条款。例如,要求客户接受“双清包税”模式,其中包含非法税务处理费(占货值5%-8%)。一旦海关稽查,客户需自行承担补缴责任,而货代往往以“合同约定”为由免责。此类服务费可能被越南税务部门认定为“非法回扣”,根据越南《反贪污法》第35条,企业负责人可能面临刑事指控。

五、跨境企业的风险防控策略

合规流程再造。坚持“谁进口、谁申报”原则,确保越南进口商资质真实有效,拒绝使用货代挂靠公司;建立“税务穿透式管理”,要求货代提供原始税单及申报文件副本,通过越南税务总局官网验证申报数据真实性。

·

资金结算合规化。采用“银行信用证+跨境人民币结算”模式,通过中越本币结算系统(CIPS)完成资金流转;严禁通过货代个人账户收付款,定期审计资金流水,避免与“地下钱庄”产生关联。

合同条款风险隔离。在货代服务合同中明确约定:“货代仅提供运输服务,不涉及税务代理、资金结算等超出经营范围的事项”;加入“风险兜底条款”,要求货代对其推荐的越南公司资质承担连带责任,降低挂靠风险。

技术手段赋能风控。使用区块链物流平台实时追踪货物流、资金流、单据流,实现“三流合一”;引入AI合规监测系统,对货代报价中的“异常服务费”进行智能预警,识别潜在的暗箱操作。

六、结语

清关不是简单的文件操作,更是企业在越南落地过程中的关键风险点。每一份发票、每一项估价,都可能影响未来的投资备案、税务申报和工厂运营。建议企业在设厂初期就选定专业清关顾问和熟悉越南制度的合作方,提前设计关务架构,做到“信息合规、估价合理、风险可控”。

2024年,一份越南颁布的与跨境贸易合规相关的重要文件中了解到,其中明确将“代理进口资质挂靠”“包税清关”列为重点整顿方向。相关方面还计划与中国海关建立数据互通机制,共同对跨境税务欺诈行为进行有力打击。对于中资企业而言,需把握两大趋势:合规成本前置化和供应链垂直整合。放弃“灰色操作”幻想,将税务合规成本纳入贸易预算,避免因小失大;逐步建立自有越南法人实体,直接对接海关与税务部门,从源头控制代理风险。“货代金融”的本质是通过规则套利降低短期成本,但在东南亚监管趋严的背景下,其法律风险正急剧攀升。跨境企业唯有回归合规基本面,构建透明化、可追溯的贸易链条,才能在区域经济一体化进程中行稳致远。

如您在越南投资过程中,遇到任何海关估价争议、设备进口审核、税务备案等问题,欢迎与我们专业团队联系。我们将以法律+实操的双视角,为您定制落地方案。